每年五月,綜合所得稅申報季準時到來,卻仍有許多人不清楚自己究竟該不該繳稅、可以扣除哪些項目,甚至不知道如何進行報稅查詢。2026 年申報的是 2025 年(民國 114 年)全年所得,今年新制調整幅度明顯,提前了解免繳稅門檻與扣除額規則,才能在期限內做出最有利的申報決策。

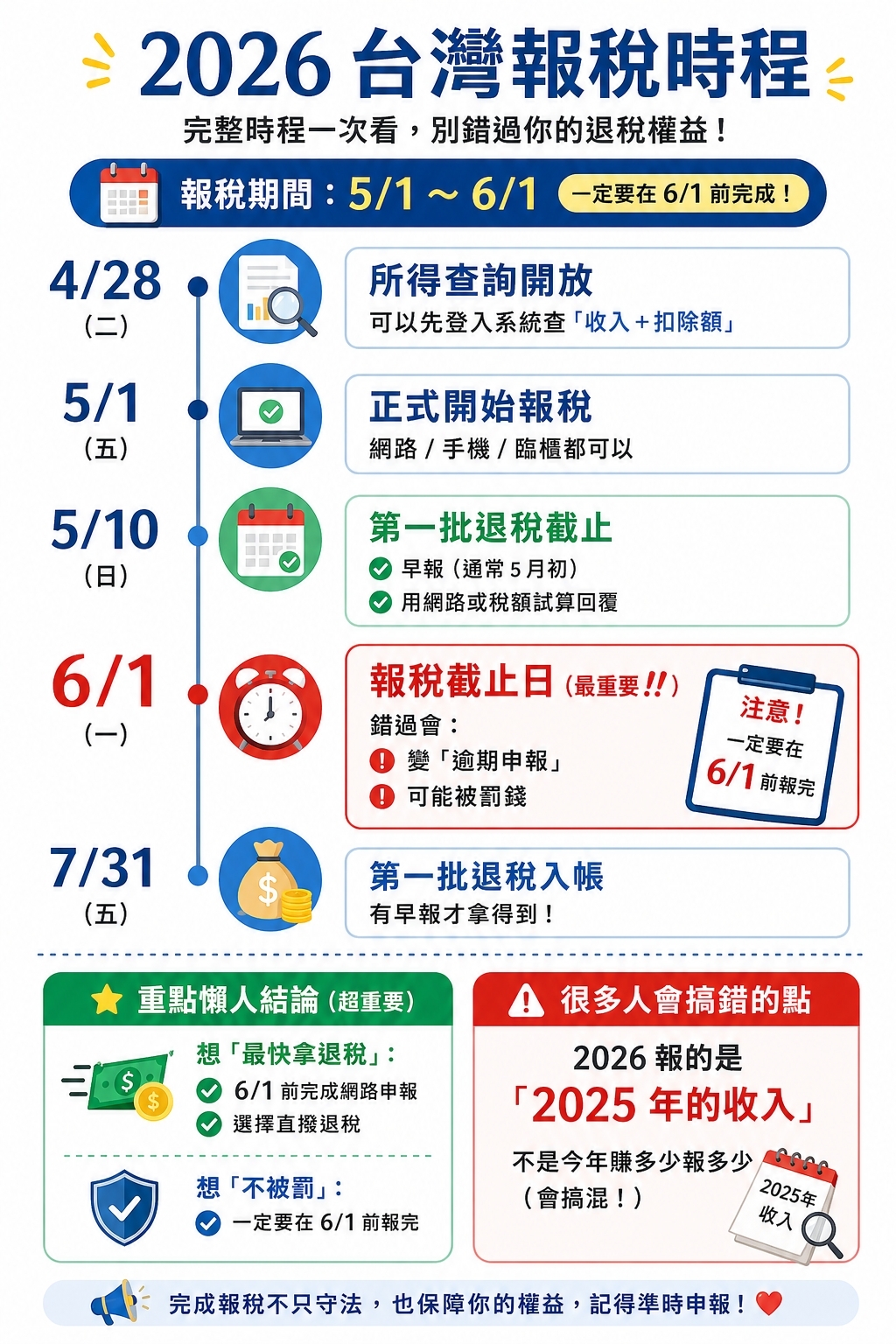

01.2026 年報稅時間表:申報到退稅一次掌握

每年五月報稅是台灣居住者的年度義務,2026 年的申報期間為 5 月 1 日至 6 月 1 日,錯過截止日將只能臨櫃補報,並可能產生滯納金。

所得查詢開放

可登入查詢個人所得與扣除額資料

申報正式開始

勞動節當天臨櫃不受理,網路 / 手機申報正常開放

第一批退稅截止日

二維條碼 / 人工申報案件截止(遇假日順延),可列入第一批退稅

申報截止

錯過只能等補申請,並可能產生罰金

首批退稅入帳

建議選直撥轉帳,可獲得最快退稅

想要最快拿回退稅款,建議在 6 月 1 日前完成網路申報,並選擇直撥轉帳,有望於 7 月 31 日首批匯入。

02.免繳稅門檻是多少?各族群對照看懂

「免繳稅」不等於「不用申報」──只要有預扣稅款,就必須申報才能申請退稅。以下依常見族群整理 114 年度的免繳稅門檻:

| 族群 | 全年薪資收入門檻(以下免繳稅) | 計算基礎 |

|---|---|---|

| 單身上班族(未婚、無扶養) | 44.6 萬元 | 免稅額 9.7+標扣 13.1+薪資扣 21.8 |

| 頂客族(夫妻、無子女) | 89.2 萬元 | 單身門檻 × 2 |

| 四口之家(2 名 6 歲以下幼兒) | 146.1 萬元 | 含幼兒學前特別扣除額 |

| 單親家庭(1 名未成年子女) | 約 66.4 萬元 | 加計撫養免稅額 |

114 年度每人免稅額為 9.7 萬元;若納稅義務人本人、配偶或受扶養直系尊親屬年滿 70 歲,每人免稅額提高至 14.55 萬元。家有長輩的納稅戶,記得確認此項以免漏算。

03.所得稅怎麼算?級距、公式、試算範例一次學會

弄懂計算公式,才能評估各種扣除額對你的實際省稅金額。台灣綜合所得稅採累進稅率,所得越高、稅率越高,但實務上用「累進差額」公式直接套即可。

核心計算公式

綜合所得淨額 = 綜合所得總額 - 免稅額 - 一般扣除額 - 特別扣除額 - 基本生活費差額

114 年度 5 大課稅級距

| 綜合所得淨額 | 稅率 | 累進差額 | 速算公式 |

|---|---|---|---|

| 0 ~ 59 萬 | 5% | 0 | 淨額 × 5% |

| 59 ~ 133 萬 | 12% | 41,300 | 淨額 × 12% - 41,300 |

| 133 ~ 266 萬 | 20% | 147,700 | 淨額 × 20% - 147,700 |

| 266 ~ 498 萬 | 30% | 413,700 | 淨額 × 30% - 413,700 |

| 498 萬以上 | 40% | 911,700 | 淨額 × 40% - 911,700 |

所得稅是「分段課稅」──不是淨額 60 萬就全部用 12%。實際算法是:59 萬以內按 5%、超過 59 萬部分按 12%。為簡化計算,財政部直接給你「全部用最高級距稅率算,再扣累進差額」的速算公式,結果完全一樣。

實際試算 3 種情境

條件:未婚、年薪 80 萬、月租 1.5 萬(年付 18 萬,無政府補助),採標準扣除額。

所得總額 800,000

− 免稅額 97,000

− 標準扣除額 131,000

− 薪資特別扣除額 218,000

− 房租特別扣除額 180,000

= 綜合所得淨額 174,000(落在 5% 級距)

應納稅額 = 174,000 × 5% = 8,700 元

條件:夫妻合併申報、家戶年所得 160 萬(夫 90 萬 + 妻 70 萬)、幼兒 4 歲,採標準扣除額。

所得總額 1,600,000

− 免稅額 97,000 × 3 人 = 291,000

− 標準扣除額(有配偶) 262,000

− 薪資特別扣除額 218,000 × 2 = 436,000

− 幼兒學前特別扣除額 150,000

= 綜合所得淨額 461,000(落在 5% 級距)

應納稅額 = 461,000 × 5% = 23,050 元

條件:單身、年薪 200 萬、扶養 72 歲父親(符合長照認定),採標準扣除額。

所得總額 2,000,000

− 免稅額 97,000(本人) + 145,500(父 70+) = 242,500

− 標準扣除額 131,000

− 薪資特別扣除額 218,000

− 長期照顧特別扣除額 180,000

= 綜合所得淨額 1,228,500(落在 12% 級距)

應納稅額 = 1,228,500 × 12% − 41,300 = 106,120 元

💡 若沒申報長照扣除額,淨額會變 1,408,500(進入 20% 級距),稅金跳到 134,000 元。光是長照扣除就省下 27,880 元!

04.報稅查詢怎麼做?手機 vs 電腦完整對照

進行報稅查詢前,需先確認個人所得與扣除額資料,財政部已於 4 月 28 日開放查詢。可至 財政部電子申報繳稅服務網(tax.nat.gov.tw),依照你使用的裝置選擇對應的身分驗證方式。

系統共提供 6 種身分驗證方式。電腦版(Web 線上版)可使用全部 6 種,手機版限使用免插卡的前 3 種。沒有讀卡機的人,直接用手機行動電話認證最快,5 分鐘搞定。

📱 手機報稅查詢:3 種免插卡驗證

財政部主推「免 APP、免插卡、免出門」的手機申報,只要一支可上網的手機就能完成。3 種驗證方式擇一即可:

行動電話認證

最方便。需準備手機門號、健保卡卡號、身分證字號,並關閉 Wi-Fi、改用行動網路驗證。限本人申辦的月租型門號(中華電信、台灣大、遠傳、台灣之星、亞太電信)。

行動自然人憑證

透過 APP 以指紋或臉部辨識完成驗證。初次申辦可在電腦搭配讀卡機註冊、手機 NFC 靠卡綁定(限 TP07 開頭卡片),或攜帶身分證至戶政事務所辦理。

戶號 + 查詢碼

輸入戶口名簿戶號加上專屬查詢碼即可登入。查詢碼可至四大超商 KIOSK 機台(需自然人憑證)、線上申請或國稅局臨櫃取得。

🖥 電腦網路報稅查詢:3 種讀卡機驗證

電腦版(Web 線上版)除了上述 3 種免插卡方式外,還可額外使用以下 3 種需搭配讀卡機的驗證方式,適合家中已有讀卡機的人:

自然人憑證 須讀卡機

內政部核發的 IC 卡,功能最完整,可查詢與申辦項目最多。需搭配讀卡機與讀卡軟體,初次使用須先安裝驅動程式。如果報稅情境較複雜(多筆所得、列舉扣除等),建議優先使用此方式。

健保卡 + 密碼 須讀卡機

需先在健保卡網路服務註冊系統完成健保卡註冊並設定密碼,搭配讀卡機即可登入。注意:四大超商 KIOSK 已於今年起停止支援健保卡認證。

電子憑證(金融憑證) 須讀卡機

由各銀行或證券商核發的工商憑證、金融憑證,多用於網路銀行交易,亦可用於報稅。需搭配讀卡機並安裝該銀行的驅動程式。如果你平常就有用網銀憑證轉帳,這張卡可以直接派上用場。

四大超商 KIOSK 已停止健保卡認證服務,須改用自然人憑證列印查詢碼。沒有自然人憑證者,建議直接用手機行動電話認證最快,免出門也免插卡。

完成登入後,可下載個人「稅額估算表」(系統已用最有利的標準/列舉扣除額幫你算好),對估算結果無異議者直接按「開始申報」即可;若需新增扶養親屬或修改扣除額,按「編修資料」進入一般申報流程。下一段(Section 05)會詳細說明完整申報步驟。

05.網路 / 手機申報流程:5 步驟搞定報稅

2026 年報稅有 4 種申報方式,網路申報與手機申報是主流,可申報、可繳稅、可退稅,全程線上完成;二維條碼與人工臨櫃只在特殊情況使用。

| 申報方式 | 適用對象 | 優點 |

|---|---|---|

| 🖥 網路申報(推薦) | 多數納稅人 | 系統自動帶入所得、扣除額;可線上繳退稅;申報內容完整 |

| 📱 手機申報(最快) | 稅務單純者、首報族 | 手機認證、4 步驟完成、不用讀卡機 |

| 🧾 二維條碼申報 | 不會用網路者 | 下載軟體、列印 PDF、寄回國稅局 |

| 📝 人工臨櫃 | 有複雜情況需諮詢者 | 現場有人指導,但需排隊耗時 |

網路申報 5 步驟(最完整)

登入電子申報網站

進入 tax.nat.gov.tw,下載並安裝報稅軟體(首次使用)。Mac、Windows、Linux 都支援。

身分驗證

從 6 種驗證方式選一種登入(詳見 Section 04)。第一次推薦行動電話認證,不需讀卡機。

確認 / 編修系統帶入資料

系統自動匯入薪資扣繳憑單、利息、股利、健保費等。檢查無誤後可直接送出;若需新增列舉扣除(捐款、保險、房租)或扶養親屬,按「編修資料」補上單據資訊。

系統試算稅額

系統會自動比對「標準扣除額」與「列舉扣除額」,採對你最有利的版本,並算出應繳或應退稅金額。

選擇繳稅 / 退稅方式並上傳

應繳稅者選信用卡、行動支付、轉帳等繳款方式;應退稅者填銀行帳號(推薦)或選領取支票,按下「上傳申報」即完成。可下載 PDF 收執聯保存。

手機申報:稅務單純者最快

若你是單身上班族、僅有薪資所得、扣除額單純,手機申報只要 4 步驟:

- 打開「財政部電子申報繳稅服務」APP 或行動版網頁

- 用手機門號 + 健保卡號或行動自然人憑證認證身分

- 系統秒帶入所得、扣除額,確認 / 微調即可

- 選繳稅 / 退稅方式,上傳完成(可選 Apple Pay、Google Pay 繳稅)

手機申報目前不支援部分複雜情況,如:境外所得、CFC 受控外國企業所得、變動較大的列舉扣除等。若稅務情況複雜,建議改用電腦版網路申報。

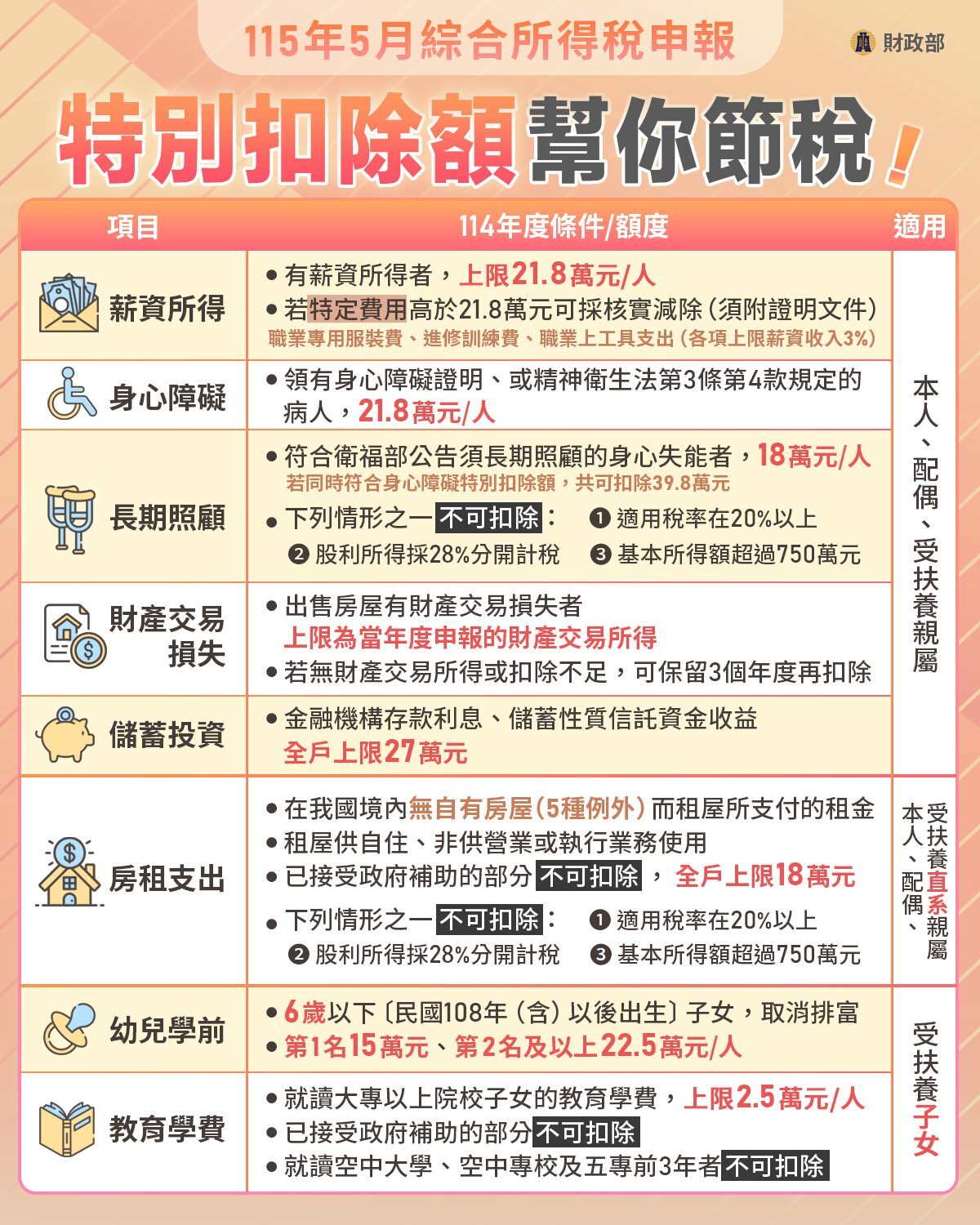

06.2026 報稅新制重點:長照、租屋族大利多

今年申報(114 年度所得)有幾項值得注意的新制調整,直接影響可扣除金額:

長照特別扣除額:12 萬 → 18 萬(大幅調高)

家中有需長照親屬的申報戶,每人每年可扣除 18 萬元,較前一年度增加 6 萬,是今年減稅幅度最大的項目。需注意本項設有排富條款:申報稅率達 20% 以上,或基本所得額超過 750 萬元者不得適用。

基本生活費:21 萬 → 21.3 萬/人

每人基本生活所需費用調高至 21.3 萬元,家庭人口越多,可多扣除的金額越可觀。

房屋租金支出特別扣除額:最高 18 萬(租屋族大利多)

自 114 年度起,房屋租金支出已從列舉扣除額改列為特別扣除額。最大利多是:無論你選擇標準扣除額或列舉扣除額,都可以再額外扣除這筆房租金額,不再二擇一!每戶最高 18 萬。

申報條件:

- 納稅義務人、配偶及受扶養直系親屬在我國境內無自有房屋,租屋供自住且非營業使用

- 保留租賃契約及繳款證明(匯款紀錄、收據等)

- 提供自住證明文件(戶籍謄本或自住切結書)

- 需符合排富條款:稅率 20% 以下、未採股利分開計稅、基本所得額未超過 750 萬

許多租屋族因不知道此項扣除額而每年多繳稅,今年務必確認──尤其是新制改為「特別扣除額」後,選擇標準扣除額也能同時申報房租,計算上更划算。

07.標準扣除額 vs 列舉扣除額:哪個比較划算?

選錯扣除方式,可能就多繳了一筆冤枉稅。「標準扣除額」與「列舉扣除額」只能擇一,但不論選哪一種,都可以「再加上」房屋租金等特別扣除額:

標準扣除額

- 夫妻合併:26.2 萬元

- 金額固定,無需提供單據

- 適合無大額特殊支出者

- 仍可加計房租等特別扣除額

列舉扣除額

- 須提供完整收據、單據

- 含捐款、醫藥費、保險費等

- 適合有重大醫療、大額捐款者

- 仍可加計房租等特別扣除額

若你的醫藥費、捐款、保險費等可列舉支出加總超過標準扣除額(單身 13.1 萬/夫妻 26.2 萬),選列舉扣除額較有利;反之則選標準扣除額較省事。建議先用財政部試算工具跑一遍再決定。記住:房租屬於「特別扣除額」,與標準/列舉並行不衝突。

列舉扣除額包含哪些項目?

許多人聽到「列舉扣除額」就放棄試算,其實常用項目就那幾類,以下是金額較高、最值得留意的幾項:

| 列舉項目 | 扣除上限 | 備註 |

|---|---|---|

| 🏥 醫藥及生育費 | 無上限 | 須為公立醫院、健保特約醫療院所收據 |

| 🏠 房貸利息 | 最高 30 萬 | 限自用住宅、本人或配偶名下,須減除儲蓄投資特別扣除額 |

| 🛡 人身保險費 | 每人 2.4 萬 | 勞健保不受限額,可全額扣除 |

| 💝 捐贈 | 所得額 20% 以內 | 對國防、勞軍、政府之捐贈不受限 |

| 🌪 災害損失 | 核實扣除 | 不可歸責於本人之災害,須有國稅局勘查證明 |

08.特別扣除額 8 大項:可與一般扣除額疊加使用

「特別扣除額」與一般扣除額(標準/列舉)不衝突,可同時使用。也就是說,你可以「標準扣除額 13.1 萬 + 特別扣除額(薪資 21.8 萬 + 房租 18 萬 + 長照 18 萬…)」一起加總,這是節稅的最大關鍵。

標準扣除額 vs 列舉扣除額:二擇一 |

一般扣除額 + 特別扣除額:可疊加。

系統會自動幫你比對標準與列舉,採用對你最有利的方案。

長期照顧與房屋租金兩項特別扣除額皆有排富條款,下列任一情況皆不得扣除:① 綜所稅率達 20% 以上、② 股利所得選 28% 分開計稅、③ 基本所得額超過 750 萬元。

09.夫妻申報 3 種計稅方式:選對省更多

台灣綜所稅原則採「家戶申報制」──夫妻必須合併申報,但「合併申報」不等於「合併計稅」。系統提供 3 種計稅方式,可選對自己最有利的:

| 計稅方式 | 運作邏輯 | 適合對象 |

|---|---|---|

| ① 全部所得合併計稅 | 夫妻所有所得加總,套用累進稅率一次算完 | 單薪家庭、雙方所得差距大者 |

| ② 薪資所得分開計稅 | 薪資所得分開算稅,其他所得合併。最常見最划算 | 雙薪家庭(最普遍) |

| ③ 各類所得分開計稅 | 所有所得都分開算,僅適用特殊情況 | 夫妻投資收入差異大者 |

網路 / 手機申報時,系統會自動跑 3 種方式並推薦最划算的。多數雙薪家庭會落在「薪資所得分開計稅」,因為可避免兩人合併後跳級距,省稅效果最明顯。

10.退稅怎麼領、稅金怎麼繳?方式比較一次看

退稅 4 種領取方式

直撥轉帳(推薦)

填寫本人帳號,第一批最快 7/31 入帳。免到郵局領、最方便最快

憑單兌領

國稅局寄出劃線支票,本人持身分證至銀行兌領

抵繳次年稅款

退稅金額直接抵繳次年應納稅,不需處理現金

金融帳戶繳款

適用全部退稅 + 部分繳稅情境的折抵

退稅 3 批入帳時間

7/31

第一批退稅

5/10 前完成申報並選直撥轉帳者,最快首批入帳

10/31

第二批退稅

6/1 前完成網路申報、未列入第一批者

1/20

第三批退稅

申報內容需審核者、補件者,最後一批入帳

繳稅 6 種方式

| 方式 | 金額限制 | 手續費 | 備註 |

|---|---|---|---|

| 💳 信用卡 | 無上限 | 多家銀行免手續費 | 各家有不同分期 / 回饋方案,最熱門 |

| 📱 行動支付 | 無上限 | 各家不同 | 支援 Apple Pay、Google Pay、台灣 Pay、LINE Pay 等 |

| 🏦 銀行轉帳 | 無上限 | 無 | 本人帳戶轉出,最直接 |

| 💳 晶片金融卡網路繳稅 | 無上限 | 無 | 需讀卡機,安全性高 |

| 🏧 ATM 轉帳 | 單次 3 萬以下 | 無 / 跨行手續費 | 適合小額繳稅 |

| 🏪 超商繳款 | 3 萬以下 | 無 | 列印繳款書至 7-11、全家、萊爾富、OK 繳納 |

若一次繳不出來,可向國稅局申請延期繳納(最長 1 年)或分期繳納(最多 36 期)。需在繳款期限前提出申請,並提供財務困難證明。逾期未繳除每 2 日加徵 1% 滯納金外,也會被加徵利息。

11.報稅常見錯誤,這幾點特別容易踩坑

即使每年都報稅,以下幾個細節仍常被忽略:

18 歲以上子女有所得未分開申報

民法成年年齡已下修為 18 歲。年滿 18 歲且有所得的子女,除就學中或無謀生能力者外,須自行申報,父母繼續列為扶養可能遭補稅。

租屋族忘記申報房租特別扣除額

每年白白多繳稅最常見的原因之一。記得保留完整租賃契約、繳款紀錄與自住證明──新制下標準扣除額也能同時申報,多數租屋族都能受惠。

誤以為不用繳稅就不用申報

若有預扣稅款(如薪資扣繳)卻未申報,無法取回退稅,核課期間也從 5 年延長至 7 年。

查詢碼過期未更新

查詢碼每年需重新申請,去年的查詢碼今年無效,建議 4 月底前先更新。

扶養親屬申報不當

申報扶養親屬可增加免稅額,但必須符合資格(如直系尊親屬、未成年子女等),不符資格卻申報將面臨補稅與罰款。

12.FAQ:報稅查詢常見問題

2026 年綜合所得稅申報期間為 5 月 1 日至 6 月 1 日,申報的是 2025 年(民國 114 年)全年所得。5 月 1 日勞動節當天不受理臨櫃服務,但網路與手機申報系統正常開放。

在台灣有所得的居住者原則上都需要申報,但不一定需要繳稅。以單身上班族為例,全年薪資收入在 44.6 萬元以下則免繳稅;夫妻合併申報門檻為 89.2 萬元。即使免繳稅,若有預扣稅款仍需申報才能退稅。

系統共提供 6 種身分驗證方式:行動電話認證、行動自然人憑證、戶號+查詢碼、自然人憑證、健保卡+密碼、電子憑證(金融憑證)。電腦版可使用全部 6 種;手機版限使用前 3 種免插卡方式。沒有讀卡機者,直接用手機行動電話認證最方便。

是的,114 年度(2026 年報稅適用)長照特別扣除額從每人 12 萬元大幅調高至 18 萬元。申報的配偶或受扶養親屬須符合衛生福利部公告的「須長期照顧的身心失能者」認定,且設有排富條款,適用稅率達 20% 以上者不得扣除。

可以。從 114 年度起,房屋租金支出已從列舉扣除額改列為「特別扣除額」,每戶上限 18 萬元。最大利多是無論你選擇標準扣除額或列舉扣除額,都可以再額外扣除這筆房租金額,不再二擇一。需保留租賃契約及繳款證明,並符合排富條款(稅率未達 20%)。

立即行動:別讓退稅白白溜走

2026 年報稅新制調整多,免繳稅門檻、長照扣除額、房租扣除額都有變化,提早查詢、逐項確認,才能在截止前做出最有利的申報決策。

前往財政部電子申報繳稅服務網 →